国债增发,债市会受影响吗

从宽信用的角度,我们认为本轮国债增发及其配套信贷,将在2024年拉动基建投资增速1.2至2.2个百分点,拉动2024年GDP0.22至0.40个百分点。由于债务资金从下拨到形成实际支出需要时间,今年四季度增发国债对当季的基建影响反而不大。

对债市而言,从资金面的角度,在央行的支持下,后续资金面进一步收紧的可能性不大。但另一方面,后续尽管有1万亿特殊再融资债资金下拨,将会对近期资金面形成补充。然而这一批债务资金,不足以完全对冲掉当前的银行间资金缺口,剩余缺口仍需央行逆回购补足。同时考虑到债务发行仍扰动流动性,使得资金利率也难以大幅向下。

从宽信用的角度,考虑到增发国债主要投入到水利环境领域,信贷杠杆撬动比例较低,配套的信贷融资规模可能相对有限。在当前长债定价环境下,无需过度担忧本轮增发国债对信贷的拉动效果。

10 月 24 日,人大常委会批准 2023 年增发国债 10000 亿元,通过转移支付方式安排给地方,用于支持灾后恢复重建和弥补防灾减灾救灾短板。我们认为对于债市而言,此举将从政府债务供给和宽信用效果两个角度,对债市产生重要影响。

1、政府债务供给

在 10 月 15 日报告《财政发力,如何影响债市?》中,我们通过观察“十一”前后关键期限国债发行额度上升,判断年内国债净融资有超出预算赤字(实际赤字上调)的可能。如今来看,“十一”节前一笔国债计划外发行以及发行额度上升,确实是本轮国债增发的前奏。而财政部负责人也已经表示:“财政部已对四季度国债发行计划作出调整,为增发国债留出空间。”

接下来我们需要考虑,11、12 月份政府债务的供给节奏如何?

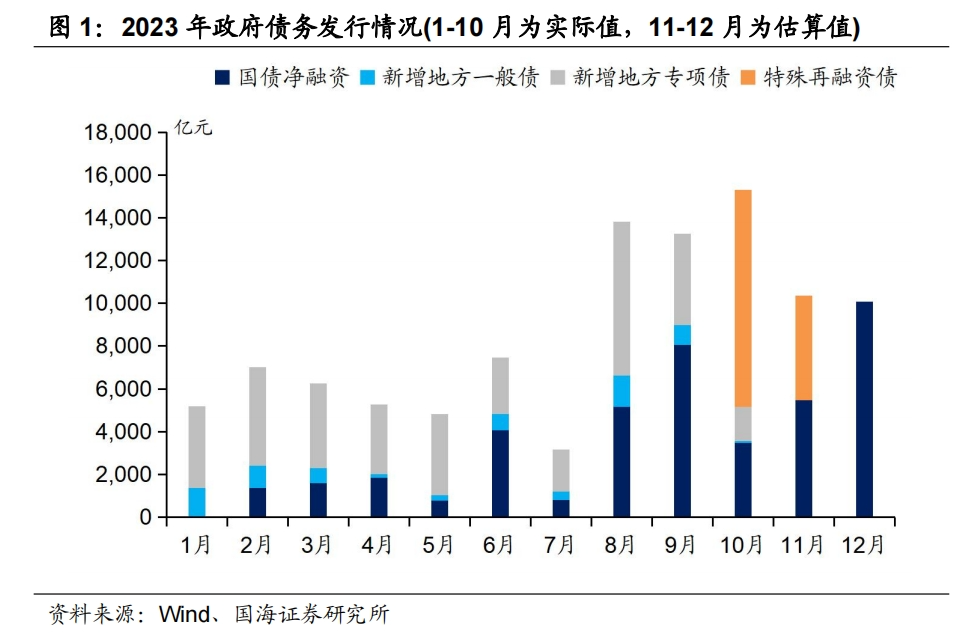

国债方面,由于单笔国债发行规模具有连续性,根据 10 月份国债发行情况及财政部早先公布的四季度国债发行计划,我们测算 11、12 月份国债发行量将达到12280 亿元、12330 亿元。考虑到期规模之后,国债净融资分别为5477 亿元、10078 亿元,全年国债净融资略超出最新预算赤字 1100 亿元左右。

地方债方面,年内常规新增一般债、专项债发行工作已基本结束。截止10月底,两者剩余额度分别为600余亿元与1300余亿元。考虑到地方债发行存在限额约束,实际发行量应小于限额(例如,2020-2022年地方专项债发行额度分别小于限额1481亿元、695亿元、1236亿元)。11-12月估算时,我们不再考虑常规新增地方债仍有发行的情况。

剩余特殊再融资债额度,可能于11月份发行完毕。截止10月底,特殊再融资债发行已达10127亿元,发行节奏十分密集。由于12月份国债净融资规模较大,出于平衡发行国债、地方债发行节奏的考虑,我们假设本轮特殊再融资债发行规模总计1.5万亿元,剩余约5000亿元于11月份发行完毕。

由此计算,11月、12月份政府债务净融资为10350亿元、10078亿元(图1)。当然,我们不能排除本轮特殊再融资债总规模超1.5万亿,或部分额度留待2024年根据实际使用需求再发行的情况,届时具体情况具体分析。

总的来看,11-12月政府债务供给压力较10月份边际缓解,但单月总量超1万亿,发行扰动可能仍然不小。特别是考虑到跨年因素,资金需求本身较大,届时央行如何操作平抑资金面波动将非常重要。

2、宽信用效果

短期内,政府债务供给扰动债市。而从中长期来看,我们需要考量本轮国债增发对于“宽信用”的影响。

首先,本轮增发国债主要用于基建领域(支持灾后恢复重建和弥补防灾减灾救灾短板),用途我们认为是相对明确的。考虑到基建项目的申报、审批、建设周期本身较长,财政部表示:“今年拟安排使用5000亿元,结转明年使用5000亿元。”——此处的“使用”二字,我们更倾向于认为是国债资金下达至项目单位,而非立刻形成实物工作量,并计入固定资产投资和GDP。因此我们认为,2023年四季度增发的国债,对于当季度基建投资提振作用可能不大。年内GDP增速达成政府工作目标(5%左右)的压力不大,也不太需要额外刺激。

本轮特别国债的发行,可能更多是为了拉动2024年的基建投资增速及GDP。具体拉动效果有多高?对此我们进行如下测算。

首先,需要考虑增发国债投向基建,对配套信贷的拉动作用。从“固定资产资金来源”的角度看,2022年基建三大项(电力燃气水、交运仓储、水利环境)预算内资金对国内贷款的撬动杠杆分别为1.81、0.84、0.14.加权平均0.53.可以看到,电力燃气水行业撬动贷款比例较高,水利环境撬动贷款能力最差。

本次增发国债用于支持防灾减灾,可能侧重于投向水利环境行业,本身属于撬动贷款能力较差的领域。对此,我们做出两个假设:

假设一,本轮增发国债贷款撬动率为基建行业平均的0.53.即撬动5300亿配套贷款;

假设二,本轮增发国债贷款撬动率为水利环境行业的0.14.即撬动1400亿配套贷款。

其次,需要考虑项目建设周期和开工强度的影响,工期越短、开工强度越高,工期内拉动投资增速的效果越好。

假设一,本轮增发国债对应项目平均建设周期为3年;

假设二,本轮增发国债对应项目平均建设周期为4年;

综合来看,本轮国债增发及其配套信贷,将在2024年拉动基建投资增速1.2(假设二)至2.2(假设一)个百分点,拉动2024年GDP0.22(假设二)至0.40(假设一)个百分点。

同时我们认为,本轮增发国债的背景是地方财政压力较大,中央代替“加杠杆”进行基建投资。不能排除后续中央资金发力,但地方财政投向基建资金缩量的情况,届时增发国债对基建的拉动效果将有所打折。

3、对债市的影响

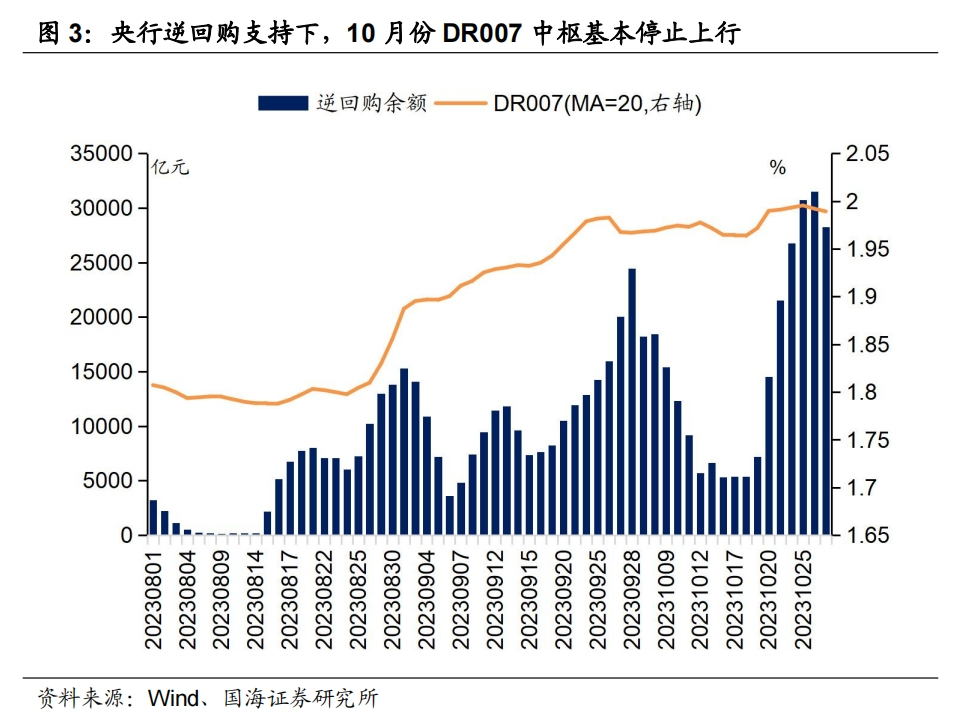

从资金面的角度,截至10月27日,央行逆回购余额高达2.8万亿元,明显高过历史同期水平(图3),显示出当期银行间资金缺口不小。但也正是在央行逆回购投放的支持下,10月份以来资金利率中枢停止上行。因此我们认为,在央行的支持下,后续资金面进一步收紧的可能性不大。

但另一方面,资金利率向下的空间也不是很充足。后续,尽管有1万亿特殊再融资债资金下拨,将会对近期资金面形成补充。然而这一批债务资金,不足以完全对冲掉当前的银行间资金缺口,剩余缺口仍需央行逆回购补足。同时,考虑到11-12月份政府债务发行规模单月在1万亿以上,债务发行仍扰动流动性,使得资金利率难以大幅向下。

不过,我们也不能排除年末央行降准、降息支持国债发行的可能性。若有超预期的宽松政策,将给债市带来阶段性机会。

从宽信用的角度,无需过度担忧本轮增发国债对信贷的影响。我们认为考虑到增发国债主要投入到水利环境领域,配套的信贷融资规模可能相对有限。同时值得注意的是,10月24日国债增发消息落地后,长端国债利率并未明显上行。我们认为也反映出债市主流判断,本轮增发国债带来的“宽信用”效果,可能并不会超出当前长债利率所定价的预期。

风险提示:财政支出超预期、政府债务发行超预期、资金面收紧超预期、中国央行货币政策超预期、信贷投放超预期、税收超预期、历史数据无法预测未来走势,相关资料仅供参考

相关报告

1、《财政发力,如何影响债市?》

2、《降息“组合拳”,如何影响债市?》

3、《政府债务供给会放量么?》

4、《短债机会来了么?》

5、《如何观察本轮稳增长政策效果?》

相关声明

证券研究报告《国债增发,如何影响债市?》

对外发布时间:2023年10月29日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3.仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。